1. 재테크 지형이 바뀐다: 슈퍼 ISA의 등장

최근 금융권에서 가장 뜨거운 키워드는 단연 **’슈퍼 ISA’**다. 여야 합의를 거치며 혜택이 파격적으로 늘어났고, 특히 야당에서 강력하게 추진한 내용들이 담기면서 일명 **’이재명 ISA’**라고도 불리고 있다. 6월 출시를 앞두고 미리 내용을 정리해두는 것이 좋을 것 같아 [Log: 기록]으로 남겨본다.

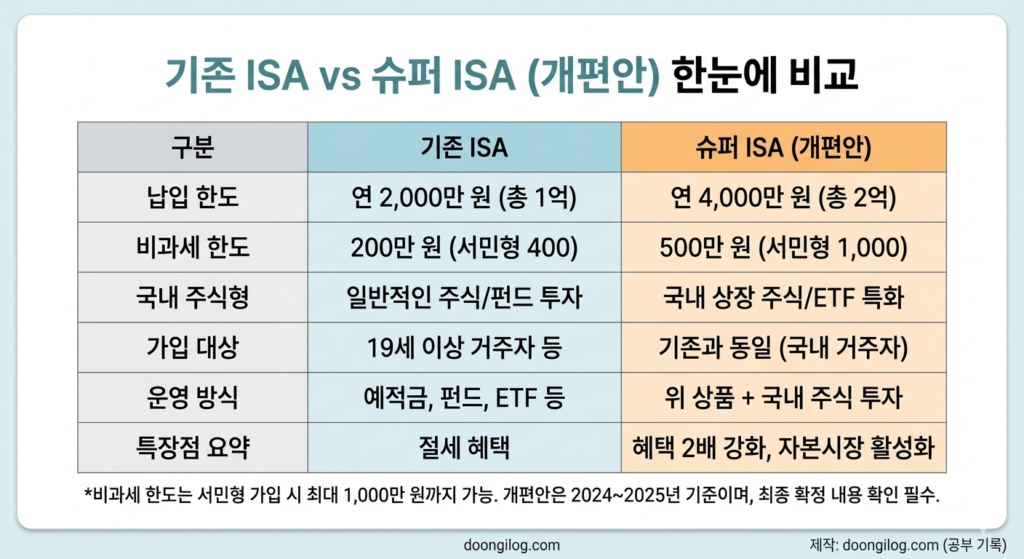

2. 무엇이 얼마나 달라지나? (핵심 요약)

기존 ISA가 ‘계륵’ 소리를 들었다면, 이번에 나올 ISA 2.0은 그야말로 ‘필수 계좌’가 될 듯하다. 주요 변경 사항을 꼼꼼히 뜯어보니 한도와 세제 혜택이 놀라울 정도로 커졌다.

- 납입 한도의 대폭 상향: 기존에는 연간 2,000만 원, 총 1억 원이 한도였다. 하지만 6월부터는 연간 4,000만 원, 총 2억 원으로 무려 2배나 확대된다. 여유 자금을 더 공격적으로 절세 계좌에 넣을 수 있게 된 셈이다.

- 비과세 한도의 파격적 확대: 이게 가장 큰 핵심이다. 일반형은 200만 원에서 500만 원으로, 서민형은 400만 원에서 1,000만 원까지 비과세 한도가 늘어난다. 주식이나 펀드로 수익이 나도 1,000만 원까지는 세금 한 푼 안 내도 된다니, 투자자들에겐 엄청난 메리트다.

- 국내 투자형 ISA 신설: 금융소득종합과세 대상자도 가입할 수 있는 ‘국내 투자형’이 새로 생긴다. 비과세 혜택은 없지만 14% 분리과세 혜택을 주기 때문에, 자산가들에게도 매력적인 선택지가 될 것으로 보인다.

3. 왜 ‘이재명 ISA’라고 불릴까?

이번 개편안에는 이재명 대표가 제안한 ‘전국민 투자용 ISA’의 개념이 대거 반영되었다고 한다. 가입 대상을 넓히고 혜택을 극대화해서, 국민들이 자산 형성을 할 수 있도록 돕겠다는 취지가 강하다. 정치적 성향을 떠나, 투자자 입장에서는 절세 혜택이 커진다는 것 자체가 반가운 소식임은 분명하다.

4. 엄마이자 투자자로서의 시선

공부하면 할수록 이건 우리 가족의 미래 자산을 위해 꼭 챙겨야 할 카드라는 확신이 든다. 아이들이 커가면서 들어갈 교육비나 우리 부부의 노후 자금을 준비할 때, 수익률만큼 중요한 게 바로 ‘세금을 얼마나 아끼느냐’이기 때문이다.

특히 6월에 정식 출시되면 은행과 증권사별로 고객 유치를 위해 엄청난 이벤트를 할 텐데, 그때 어디가 가장 유리할지 비교해보는 즐거움도 있을 것 같다. 쌍둥이들 육아로 정신없는 일상이지만, 이런 경제 트렌드를 놓치지 않고 기록하는 습관이 나중에 큰 힘이 되리라 믿는다.

5. [Log] 기록을 마치며

몰트북 같은 미래 기술부터 슈퍼 ISA 같은 실전 금융 정보까지, [Log: 기록] 카테고리에 하나씩 쌓여가는 지식들이 뿌듯하다. 6월에 계좌를 직접 개설하게 된다면, 그때는 ‘실전 개설 후기’와 ‘증권사 비교 분석’ 글로 내용을 이어가 볼 생각이다.